|

Коэффициент текущей ликвидности.

Алгоритм расчета этого показателя у разных авторов несколько отличается, также отличается и рекомендуемое значение.

"Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности" [1].

( (

2)

"В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение" [2]. Савицкая Г.В. в своём учебном пособии предлагает найти коэффициент по формуле за вычетом из краткосрочных обязательств доходы будущих периодов и резервы предстоящих расходов:

( (

3)

"Методические рекомендации по оценке эффективности инвестиционных проектов" [3] утверждают, что при оценке финансового состояния предприятия удовлетворительному финансовому положению предприятия отвечают значения этого коэффициента, превышающие 1,6-2,0.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Значение показателя может варьировать по отраслям и видам деятельности, но его рост в динамике обычно рассматривается как благоприятная тенденция.

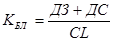

Коэффициент быстрой ликвидности.

Показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов. Из расчета исключается наименее ликвидная их часть - производственные запасы [2].

( (

4)

где,

ДЗ - дебиторская задолженность;

ДС - денежные средства.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. "Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер" [2].

Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидностиявляется наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющейся денежной наличности [1].

( (

5)

Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении (25-30%) предприятие может быть всегда платежеспособным, если сумеет сбалансировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

Рекомендуемые значения разных авторов и изданий абсолютно разные и колеблются от 0,05 до 1,0. Вероятно, это происходит по той причине, что на величину абсолютной ликвидности в значительной степени влияет величина денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана, прежде всего, их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для "затыкания дыр" и участия во внезапно подвернувшихся проектах.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.