|

Вывод: уменьшение дифференциала на 11,5% говорит об уменьшении возможности привлечения кредитов. Величина плеча финансового рычага за анализируемый период немного уменьшилась вслед за дифференциалом. При росте величины собственных средств, это свидетельствует о достаточно пропорциональном соотношении заемных и собственных средств.

.1.4 Варианты и условия привлечения заемных средств

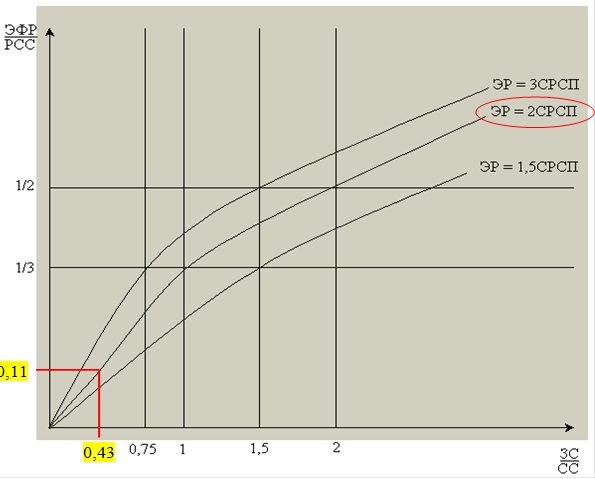

Для определения оптимальной величины заемных средств используем следующую методику:

1. Найдем отношение ЭФРо/РССо = 0,59/5,5 = 0,11

2. Найдем отношение ЭРо/СРСПо =7/3,5=2

. Из точки, отмеченной в пункте 1, проведем линию, параллельную оси абсцисс до пересечения с кривой, определенной в пункте 2. Из точки пересечения опустим перпендикуляр на ось ординат. Основание перпендикуляра - рекомендуемое плечо рычага, которое равно 0,43 (рис.2).

Рисунок 2 Варианты и условия привлечения заемных средств

4. Рекомендуемое плечо рычага = 0,43 будет достигнуто при следующем значении ЗС

ЗС=Плечо финансового рычага*ССо

ЗС=0,43*35347=15199 тыс.руб.

. Для достижения оптимальной величины заемных средств следует увеличить их на: 15199-8850=6349 тыс.руб.

. Рассчитаем значение ЭФР при увеличении заемных средств:

ЭФР =0,7*3,5*0,43=1,05%.

. Рассчитаем значение РСС:

РСС=0,7*7+1,05=5,95%

Вывод: приращение к рентабельности собственных средств, благодаря использованию кредита, незначительно повысит его уровень (на 0,45%). Использование кредита, считаю, нецелесообразно.

.2 Порог рентабельности и «запас финансовой прочности» предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли

.2.1 Валовая маржа

Для начала здесь следует рассчитать общую сумму издержек (ОСИ) предприятия за год. Она определяется по Ф. №2 как сумма всех расходных строк:

строка 020 «Себестоимость проданных товаров, продукции, работ, услуг»

+ строка 030 «Коммерческие расходы»

+ строка 040 «Управленческие расходы»

+ строка 100 «Прочие операционные расходы»

+ строка 130 «Внереализационные расходы»

=ОСИi

ОСИп=8300+35+25+260+1520=10140 тыс.руб.

ОСИо=4210+26+14+240+840=5330 тыс.руб.

Далее эту сумму нужно разделить на условно постоянные и условно переменные издержки. Процентная доля переменных издержек равна 80%.

Для расчета нам понадобится величина, называемая валовой маржой:

ВМi = Oi - Ипер.i,

где ВМi - валовая маржа за i-й год;

Ипер.i - переменные издержки i-го года.

ВМп=18000-10140*80%=9888 тыс.руб.

ВМо=8330-5330*80%=4066 тыс.руб.

.2.2 Порог рентабельности

Выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей, называется порогом рентабельности (точкой безубыточности):

ПРi = ПЗi / ВМi*

где ПРi - порог рентабельности i-го года;

ПЗi - постоянные затраты i-го года;

ВM*i - результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи):

ВM*i =

Порог рентабельности i-го года

.2.3 Запас финансовой прочности

Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности:

ЗФПi = Оi - ПРi,

где ЗФПi - запас финансовой прочности в i-м году.

ЗФПп=18000-4414,55=13585,45 тыс.руб.

ЗФПо=8330-2787,76=5542,24 тыс.руб.

Сведем полученные данные в таблицу 1.

Таблица 1 Расчет запаса финансовой прочности |

№ стр. |

Показатели |

Обозначение |

Базовый период |

Отчетный период |

Изменение, (+) | |

1 |

Выручка от реализации, тыс. руб. |

Оi |

18000 |

8330 |

-9670 | |

2 |

Переменные издержки, тыс. руб. |

Иперi |

8112 |

4264 |

-3848 | |

3 |

Валовая маржа, тыс. руб. (стр. 1 - стр. 2) |

ВМi |

9888 |

4066 |

-5822 | |

4 |

Коэффициент валовой маржи (стр. 3 / стр. 1) |

ВМ*i |

0,55 |

0,49 |

-0,06 | |

5 |

Постоянные издержки, тыс. руб. |

ПЗ |

2428 |

1366 |

-1062 | |

6 |

Порог рентабельности, тыс. руб. (стр.5 / стр.4) |

ПРi |

4414,55 |

2787,76 |

-1626,79 | |

7 |

Запас финансовой прочности, тыс. руб. (стр. 1 - стр. 6) |

ЗФП |

13585,45 |

5542,24 |

-8043,21 | |

8 |

Запас финансовой прочности, % (стр.7 / стр.1*100% |

ЗФП% |

75,5 |

66,5 |

-9 |

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.