|

Одной из категорий рыночного хозяйствования является банкротство или несостоятельность хозяйствующих объектов.

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и/или исполнить обязанности по уплате обязательных платежей. Банкротство зарождается на базе перерастания эпизодической неплатежеспособности в хроническую, при которой организация не может восстановить свою финансовую устойчивость и дальнейшее продолжение ее деятельности представляется невозможным, то есть организация становится несостоятельной. Результатом несостоятельности зачастую становится «банкротство», и связанная с ним процедура ликвидации и продажи имущества неплатежеспособной организации в целях соразмерного удовлетворения требований кредиторов. Возможность возникновения банкротства должна диагностироваться на самых ранних стадиях с целью своевременного принятия мер по нейтрализации факторов, обуславливающих финансовую несостоятельность. Экономическая диагностика банкротства может быть осуществлена с помощью следующих инструментов:

системы критериев, имеющих юридическую силу;

экономико-математического моделирования;

параметрического анализа.

Рассмотрим сущность указанных выше подходов обнаружения ранних признаков возможности банкротства.

В настоящее время в соответствии с ФЗ «О несостоятельности (банкротстве) от 26.10.2002 г. №127-ФЗ, хозяйствующий субъект может быть признан банкротом арбитражным судом, если совокупная величина его просроченных свыше 3-х месяцев долговых обязательств составляет не менее 1000 МРОТ. Увидеть наличие таковой задолженности можно по данным 1 и 2 разделов формы №5 бухгалтерской отчетности.

Основанием для принятия решения о несостоятельности предприятия является система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Показателями для оценки удовлетворительности структуры баланса являются:

Коэффициент текущей ликвидности (формула 20):

, (20) , (20)

Коэффициент обеспеченности собственными оборотными средствами (формула 21):

, (21) , (21)

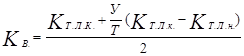

Коэффициент восстановления (утраты) платежеспособности (формула 22):

, (22) , (22)

где  - значение коэффициента текущей ликвидности в конце отчетного периода; - значение коэффициента текущей ликвидности в конце отчетного периода;

- значение коэффициента текущей ликвидности в начале отчетного периода; - значение коэффициента текущей ликвидности в начале отчетного периода;

Т - продолжительность отчетного периода в месяцах;

У - период восстановления (утраты) платежеспособности.

Таблица 19 - Оценка структуры баланса ООО «Эмилия» |

Показатели |

2008 год |

2009 год |

Норма коэффициента | |

Коэффициент текущей ликвидности |

1,04 |

1,10 |

2 | |

Коэффициент обеспеченности собственными средствами |

0,03 |

0,09 |

0,1 | |

Коэффициент восстановления платежеспособности предприятия |

- |

0,56 |

1 |

Структура баланса неудовлетворительная, так как коэффициент текущей ликвидности на начало и конец года меньше нормального значения.

В связи с этим определяем коэффициент восстановления платежеспособности за период равный 6 месяцам. Коэффициент восстановления платежеспособности равен 0,56 и меньше нормального значения, следовательно, у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.