|

Основные относительные показатели деловой активности предприятия представлены в таблице 1.

Если предприятие расширяет свою деятельность, то растет и число покупателей, а, соответственно, и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаться. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, товаров для перепродажи, выплаты заработной платы и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты и т.д.

Увеличение дебиторской задолженности в составе оборотных определяет их особое место в оценке оборачиваемости оборотных средств.

По данным формы № 1 «Баланс предприятия» годового отчета определяют коэффициент оборачиваемости дебиторской (кредиторской) задолженности и продолжительности оборота [20].

Продолжительность нахождения средств в дебиторской задолженности (оборачиваемость дебиторской задолженности) определяют следующим образом (формула 5):

(ф.№2 стр. 010)/((ф. № 1 (стр.230, 240 н.г.+ стр.230, 240 к.г.))/2), (5)

Продолжительность нахождения средств в дебиторской задолженности характеризует расширение или снижение коммерческого кредита, предоставляемого предприятием.

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторов, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции на этот срок (за минусом полученной пени), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента за этот период и из полученного результата вычесть сумму полученной пени.

Таблица 1 - Основные показатели деловой активности предприятия |

Показатель |

Методика расчета |

Ед. изм. |

Экономическая интерпретация | |

1 |

2 |

3 |

4 | |

Коэффициент оборачиваемости (скорость обращения) активов (Оа) |

|

Обор. |

Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Показатель можно назвать несколько иначе - отдача активов (капитала) и измерить в рублях, тогда он показывает, сколько рублей проданной продукции приносит каждый рубль активов. Повышение показателя означает более интенсивное использование активов | |

Коэффициент оборачиваемости собственного капитала (Оск) |

|

Обор. |

С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической - активность средств, принадлежащих собственникам организации. Увеличение показателя свидетельствует о повышении уровня деловой активности только в том случае, когда его рост достигается за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. | |

Отдача внеоборотных активов (Ова) |

|

Руб. |

Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов | |

Коэффициент оборачиваемости оборотных активов (Ооба) |

|

Обор. |

Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов | |

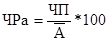

Чистая рентабельность активов (ЧРа) |

|

% |

Отражает эффективность использования всех активов (всего капитала), показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб., авансированных в активы | |

Время обращения оборотных активов (ВОбА) |

ВОбА = ОбА / В * 360 |

дни |

Характеризует среднюю продолжительность одного оборота текущих активов. Рост показателя оценивается негативно, означая замедление оборачиваемости | |

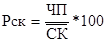

Рентабельность собственного капитала (Рск) |

%Характеризует эффективности использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средств %Характеризует эффективности использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средств

| | | | | | | | |

Перейти на страницу: 1 2 3 4 5 6 7 8 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.