|

(А1 < П1; А2 > П2; АЗ > ПЗ; А4 < П4}.

Исходя из этого можно охарактеризовать ликвидность баланса как недостаточную. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов на 4087 тыс. руб. для покрытия наиболее срочных обязательств. Хотя обращает на себя внимание повышение величины абсолютной ликвидности. Если в начале 2009 г. предприятие могло оплатить 2% своих краткосрочных обязательств, то в конце - уже 15%, что все равно является недостаточным и свидетельствует о стесненном финансовом положении. При этом, исходя из данных таблицы 2 причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличивается более быстрыми темпами, чем денежные средства, величина которых существенно снизилась.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Для анализа ликвидности рассчитываются финансовые коэффициенты ликвидности (см. приложение Б). Оценка ликвидности ООО «Химпромсервис» представлена в таблице 4.

Результаты проведенного вертикального анализа даны приложение 4 и в таблице 4.

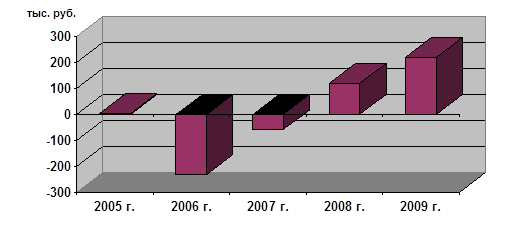

Величина собственных оборотных средств (чистый оборотный капитал) является абсолютным показателем. Существует две основные трактовки данной величины. Согласно первой он показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. Согласно второй трактовке этот показатель дает оценку части собственного капитала фирмы (капитала собственников), использованной для финансирования оборотных активов. Нормативов по данному показателю нет, его анализируют в динамике; с ростом объемов производства величина собственных оборотных средств обычно увеличивается.

Согласно данным таблицы 4, особое внимание на себя обращает исключительная вариабельность величины собственных оборотных средств. В стабильно работающей фирме такого не может быть по определению. В 2005 г. этот показатель был низким, 2006 и 2007 гг. его величина вообще была отрицательной. Это означает, что предприятие должно ликвидировать свои внеоборотные активы, чтобы суметь расплатиться по свои краткосрочным обязательствам. В нормальной экономике подобная ситуация рассматривается как предбанкротная. Однако в 2008 г. величина собственных оборотных средств не только становится положительной, но и возрастает по сравнению с 2005 г., что является благоприятным фактором. В 2009 г. рост показателя продолжается.

Изменение величины собственных оборотных средств представлено на рисунке 5.

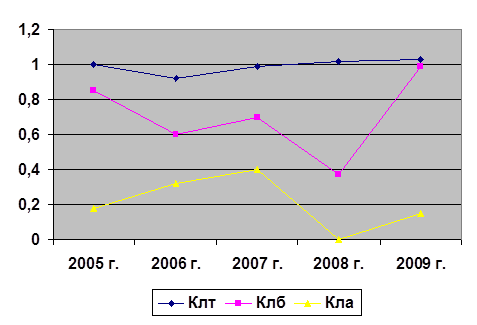

Коэффициент текущей ликвидности позволяет оценить насколько краткосрочные обязательства покрываются ликвидными активами. Этот показатель у ООО «Химпромсервис» составляет менее 1,5 (в 2006 г. - 0,91, в 2009 г. - 1,04). Это означает, что организация утрачивает способность к выполнению краткосрочных обязательств из текущих активов, что в условиях России является основанием для признания организации неплатежеспособной.

Рисунок 5 - Динамика чистого оборотного капитала ООО «Химпромсервис»

Коэффициент абсолютной ликвидности показывает, что в 2005 г. организация могла оплатить 17% своих краткосрочных обязательств, в 2006г. - 33%, а 2009 г. -15%, что является недостаточным. Динамика коэффициентов ликвидности представлена на рисунке 6.

Рисунок 6 - Показатели ликвидности ООО «Химпромсервис»

.4 Оценка финансовой устойчивости

Под финансовой устойчивостью понимают способность организации своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал нематериальные активы и расплачиваться по своим обязательствам (26,с.168).

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.