|

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация будет осуществлена. Чем короче период, тем выше ликвидность данного актива.

В зависимости от скорости превращения в денежные средства активы можно подразделить на следующие группы:

1. Быстрореализуемые активы (А1) - сумма по всем статьям денежных средств, которая может быть использована для выполнения текущих расчетов немедленно. К этой группе относятся также те краткосрочные финансовые вложения, которые можно прировнять к деньгам. (стр.250 + стр.260).

2. Активы средней реализуемости (А2) - активы, для обращения которых в наличные средства требуется определенное время (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие активы). (стр.240 + стр.270).

. Медленно реализуемые активы (А3) - запасы предприятия. (стр.210 + стр.220).

. Труднореализуемые активы (А4) - активы, которые предназначаются для использования в хозяйственной деятельности в течение относительно продолжительного периода. (стр.190 + стр.230).

Первые три группы активов в течение текущего периода могут постоянно меняться, и относятся к текущим активам предприятия. Текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения группируются следующим образом:

1. Краткосрочные обязательства (П1) - кредиторская задолженность (стр.620).

2. Пассивы средней срочности (П2) - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. (стр.690 - стр.620).

. Долгосрочные пассивы (П3) - долгосрочные заемные кредиты и прочие долгосрочные пассивы (стр. 590).

. Постоянные пассивы (П4) - капиталы и резервы. (стр.490).

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности обычно считается наиболее ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов.

Ликвидность баланса как недостаточную, т.к. УК «Кряжов М.В.» не может обеспечить выполнение своих краткосрочных обязательств. А это свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени, компании не удается поправить свою платежеспособность. Проведенный анализ ликвидности баланса является приближенным. Более детальным является анализ ликвидности и платежеспособности при помощи финансовых коэффициентов.

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей, приведенных в табл.3.8

Таблица 3.8. Коэффициенты, характеризующие ликвидность и платежеспособность предприятия |

Наименование показателя |

Способ расчёта |

Норма |

Пояснения |

2010 год |

2011 год | | | | | |

на начало года |

на конец года |

Откл. |

на начало года |

на конец года |

Откл. | |

Величина собственных оборотных средств (функционирующий капитал) |

-Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.-9626-17652-8026-17652-26375-8723 -Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.-9626-17652-8026-17652-26375-8723

| | | | | | | | | |

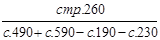

Маневренность собственных оборотных средств |

0¸1Характеризует часть собственных оборотных средств, имеющих абсолютную ликвидность.<0<0-<0<0- 0¸1Характеризует часть собственных оборотных средств, имеющих абсолютную ликвидность.<0<0-<0<0-

| | | | | | | | | |

Коэффициент текущей ликвидности (К1) |

³2Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на 1 руб. текущих обязательств.0,70,56-0,140,560,46-0,1 ³2Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на 1 руб. текущих обязательств.0,70,56-0,140,560,46-0,1 | | | | | | | | | |

Коэффициент быстрой ликвидности |

³lОсуществляется оценка изменения финансовой ситуации в организации0,540,48-0,060,480,36-0,12 ³lОсуществляется оценка изменения финансовой ситуации в организации0,540,48-0,060,480,36-0,12

| | | | | | | | | |

Коэффициент абсолютной ликвидности (платежеспособности) |

³0,2 ¸0,7Показывает. какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.0,00160,00002-0,001580,000020,000230,0002 ³0,2 ¸0,7Показывает. какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.0,00160,00002-0,001580,000020,000230,0002

| | | | | | | | | |

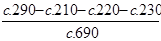

Доля собственных оборотных средств в общей их сумме |

³0,1Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.-0,43-0,78-0,35-0,78-1,2-0,42 ³0,1Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.-0,43-0,78-0,35-0,78-1,2-0,42

| | | | | | | | | |

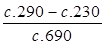

Доля собственных оборотных средств в покрытии запасов |

³0,5Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами.-0,55-0,190,36-0,19-0,180,01 ³0,5Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами.-0,55-0,190,36-0,19-0,180,01

| | | | | | | | | |

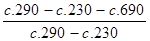

Коэффициент покрытия запасов |

³lРассчитывается соотношением величины «нормальных» источников покрытия запасов и суммы запасов.2,14-1,34-3,48-1,34-0,66-0,68 ³lРассчитывается соотношением величины «нормальных» источников покрытия запасов и суммы запасов.2,14-1,34-3,48-1,34-0,66-0,68

| | | | | | | | |

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.