|

строительство капиталовложение доход дисконт

Анализ рыночной стоимости аренды площадей, а также цены услуг показывает, что средняя балансовая прибыль арендодателя после возмещения из арендной платы его собственных затрат по эксплуатации сдаваемых в аренду помещений, а также - установленных законодательством налогов:

аренда торговых помещений - 20$ с 1м2 в месяц;

аренда помещений кирпичного жилого дома - 6$ с 1м2 в месяц;

аренда помещений механосборочного цеха - 10$ с 1м2 в месяц;

аренда торгово-выставочного павильона - 22$ с 1м2 в месяц.

Допустим, что под аренду будут задействованы 70% площади. Тогда ежемесячная балансовая прибыль предприятия составит:

Пмес.= 0,7(3200*20+5040*6+8200*10+4500*22)=192668$

или по курсу 28,64 руб. за 1$

Пмес=192668*28,64=5518012 руб.=5518,0 тыс. руб.

Годовой размер ожидаемой балансовой прибыли:

Пгод=5518*12=66216 тыс. руб.

Чистая прибыль инвестора после налогообложения балансовой прибыли по ставке 24% составит:

Пч год=(1-0,24)*66216=50324,2 тыс. руб. в год.

Чистый доход предприятия складывается из амортизационных отчислений и чистой прибыли

Амортизационные отчисления складываются из амортизации оборудования и амортизации зданий.

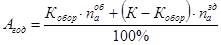

Средняя годовая норма амортизации оборудования -  %, средняя годовая норма амортизации здания - %, средняя годовая норма амортизации здания -  =1,2%. Таким образом, ежегодные амортизационные отчисления определятся в сумме: =1,2%. Таким образом, ежегодные амортизационные отчисления определятся в сумме:

, ,

Агод = (21478*10+(206534-21478)*1,2)/100 = 4368,5 тыс. руб.

где  - сметная стоимость оборудования. - сметная стоимость оборудования.

Ожидаемый размер годового чистого дохода от эксплуатации жилого комплекса составит:

ЧДгод = 4368,5+50324,2 = 54692,7 тыс. руб.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.