|

На основе данных бухгалтерского баланса рассчитывают показатели использования внеоборотных и оборотных активов предприятия и делают выводы по результатам проведённых расчётов.

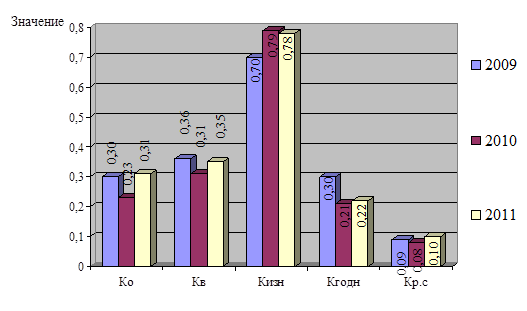

Любое промышленное предприятие характеризуется собственными особенностями, связанными с характером выпускаемой продукции. Ключевое значение имеет использование основных фондов, объем движения оборотных активов, а так же эффективность использования каждого элемента в отдельности. Для ООО «БСХР» характерна большая материало- и трудоёмкость производства, строительным машинам на предприятии придано хоть и главное, но не первое место. Несмотря на это, необходим анализ эффективности его использования. Сначала рассмотрим коэффициенты состояния основных средств и показатели эффективности использования внеоборотных активов, расчет которых произведем по формулам 1.3.1-1.3.7.

Коэффициент поступления (обновления):

КО 2009 = 12589/41405=0,30;

КО 2010 = 8960/38445=0,23;

КО 2011 = 11405/36804=0,31.

За анализируемый период 2009 - 2011 годы заметны положительные тенденции поступления (обновления) внеоборотных активов. Если в 2009 году коэффициент обновления (КО) составил 0,30, то в 2011 году он составил уже 0,31. Данная положительная динамика вызвана выкупом части лизингового оборудования для строительных работ, также текущее обновление внеоборотных активов в целом на предприятии. Данный показатель создаёт тенденцию к устареванию внеоборотных активов, так как коэффициент выбытия выше.

Коэффициент выбытия:

КВ 2009 = 14700/41405=0,36;

КВ 2010 = 11920/38445=0,31;

КВ 2011 = 13046/36804=0,35.

В 2009 году коэффициент выбытия составил 0,36, в 2010 году - 0,31, а к 2011 году вырос до 0,35, в связи с этим можно сделать вывод о превышение темпов выбытия внеоборотных активов над их обновлением, однако если изменения будут проходить нынешними темпами, кардинальное изменение в составе производственного оборудования произойдёт ещё не скоро так как износ составляет в среднем 76%.

Коэффициент износа:

КИЗН 2009 = 28960/41405=0,70;

КИЗН 2010 = 30560/38445=0,79;

КИЗН 2011 = 28644/36804=0,78.

Высокий процент износа характерен для всей российской промышленности и строительной отрасли, так как строительные механизмы и оборудование морально, а что ещё хуже физически устарели, ООО «БСХР» исключением не стал. Коэффициент износа за последние 3 года изменился на сотые доли процента и в среднем составил 0,70 - 0,78, что соответствует среднем показателям в той же отрасли.

Коэффициент годности:

КГОДН 2009 = 1 - 0,70 = 0,30;

КГОДН 2010 = 1 - 0,79 = 0,21;

КГОДН 2011 = 1 - 0,78 = 0,22.

Обратный показатель коэффициента износа, коэффициент годности, ситуация так же вызывает оптимизма, только треть того что есть на предприятии способно на 100% и без проблем произвести качественную продукцию без брака. Разумеется большое значение имеет человеческий фактор, но не один даже самый высококвалифицированный рабочий не сможет произвести на изношенном станке продукцию способную конкурировать с западными брендами.

Коэффициент реальной стоимости основных средств в имуществе:

КР.С 2009 = ((43516+41405)/2)/485107 = 0,09;

КР.С 2010 = ((41405+38445)/2)/470111 = 0,08;

КР.С 2011 = ((38445+36804)/2)/376876 = 0,1.

За рубежом проблему износа решают путём продажи устаревшего оборудования по сниженной цене, в нашем случае это не возможно, так как оборудование уже покупалось изношенным и реальная их стоимость в половину меньше максимального показателя. Реальная стоимость основных средств в 2009 году - 59%, за 2010 год - 8% и 2011 году - 10%.

Общее состояние предприятия в целом даёт повод задуматься в необходимости крупных инвестиций в покупку собственных строительных машин, механизмов и оборудования, прежде всего повышение уровня автоматизации ряд монтажных работ. Для наглядности сводную таблицу коэффициентов движения и состояния основных средств представим на графике сгруппированным по годам (рисунок 5).

Рис. 5. Динамика коэффициентов движения и состояния основных средств ООО «БСХР»

Анализ рисунка 5 позволяет сделать вывод о том, что на анализируемом предприятии коэффициент обновления хоть и вырос в 2011 году по отношению к 2009 и 2010 год, всё же остается очень низок, коэффициент выбытия в 2010 году уменьшился по сравнению с 2009 годом на 0,05, а в 2001 году вырос на 0,04. Коэффициент износа в рассматриваемом периоде также остается на высоком уровне. Коэффициент годности снизился с 0,3 до 0,22 в 201 году. Коэффициент реальной стоимости основных средств в имуществе вырос незначительно с 0,09 до 0,1 к 2011 году.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.